지난해 글로벌 제약·바이오 업계에서 대사질환 관련 협력·M&A(인수합병)가 증가한 것으로 나타났다. 반면, 감염질환 분야는 엔데믹 선언 이후 M&A 수요가 급격히 줄었다.

◇항암제, 4년 연속 1위… 이중항체 주목

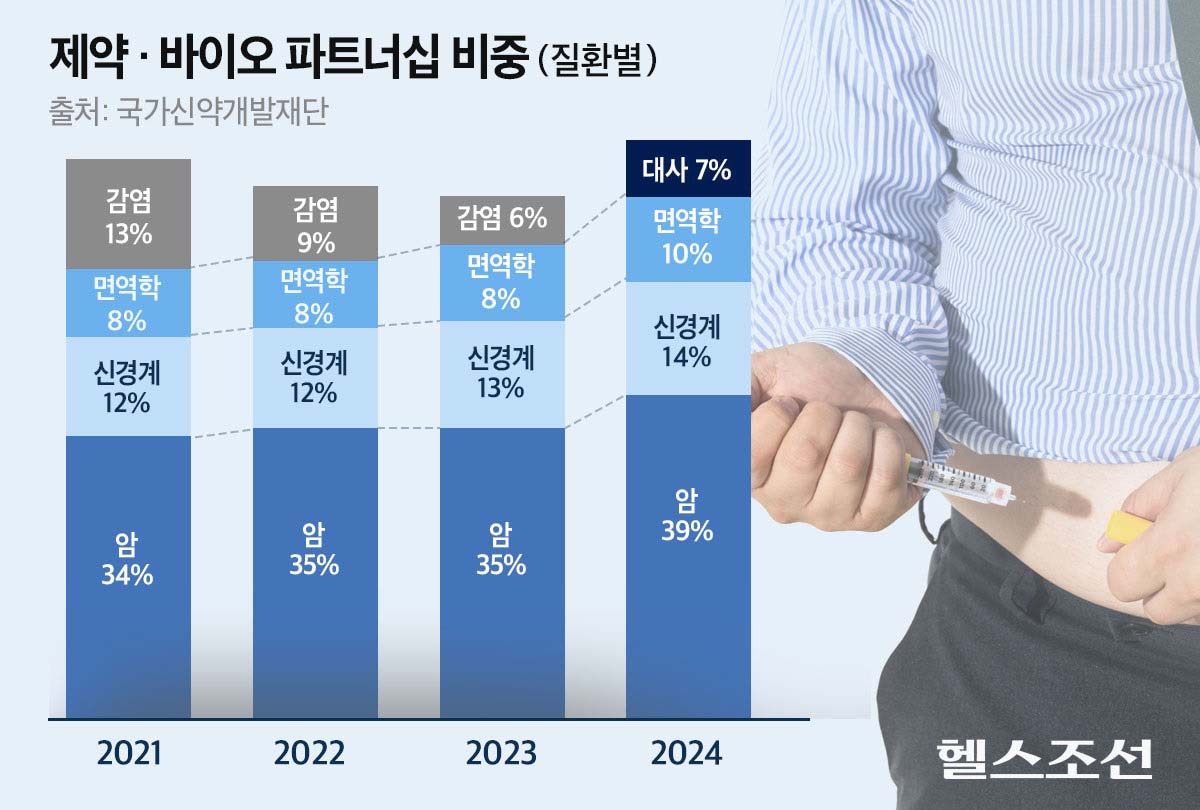

18일 국가신약개발재단에 따르면, 지난해 글로벌 제약사들의 가장 많은 협력·인수 대상이 된 의약품은 항암제였다. 항암제가 전체 협력 계약 건에서 차지하는 비중은 재작년 35%에서 지난해 39%로 증가했고, 2021년부터 4년 연속 1위를 차지했다. 전체 M&A 계약 건에서도 항암제는 전체의 33%를 차지하는 등 1위에 올랐다. 항암제 신약 후보물질들은 새로운 표적과 약효 방식(모달리티)을 확보하고자 하는 글로벌 제약사들로부터 많은 주목을 받았다.

주목해 볼만한 거래 사례로는 이중항체가 있다. 예를 들어 MSD는 작년 11월 최대 27억달러 규모의 M&A 계약을 통해 라노바 메디신스의 PD-1·VEGF(혈관내피성장인자) 이중특이항체 'LM-299'의 독점권을 손에 넣은 바 있다. 이 계약은 지난해 전체 M&A 사례 중 5위에 해당하는 거래 규모였다.

◇비만 치료제 시장 성장… 전년 대비 4계단 상승

주목할 만한 점은 그동안 협력 비중에서 상위권에 오르지 못했던 대사질환 치료제가 4위까지 올랐다는 것이다. 대사질환 치료제 관련 협력 계약 순위는 2023년 8위(3%)에서 지난해 7% 비중으로 4계단 상승했다. M&A에서도 대사질환 치료제 관련 계약은 전체의 11%를 차지하면서 신경학 치료제와 함께 공동 3위를 기록했다.

이는 비만 치료제 시장의 급격한 성장에 기인한 것으로 풀이된다. 이미 노보 노디스크의 ‘위고비’나 일라이 릴리의 ‘마운자로’ 등 GLP-1(글루카곤 유사 펩타이드-1) 기전의 비만·당뇨병 치료제는 연 매출 10억달러 이상의 블록버스터 의약품에 등극했다. 두 의약품의 매출을 통해 환자들의 높은 수요를 파악한 제약사들이 후발 주자로 비만 신약 개발에 나섰고, 그 과정에서 후보물질을 확보하고자 협력 또는 M&A 계약을 체결했다는 분석이다.

지난해 전체 협력 계약 중 두 번째로 높은 금액의 사례도 대사질환과 관련 있다. 작년 5월 미국 카일레라 테라퓨틱스는 중국 항서제약으로부터 GLP-1 계열 비만 신약 후보물질 4종의 개발 권리를 인수한 바 있다. 당시 카일레라가 항서제약에 투자한 금액은 60억3500만달러로 알려졌다.

◇엔데믹 여파… 감염질환, 대사질환에 4위 내줘

대사질환 치료제가 4위로 올라서면서, 재작년 4위 자리를 지켰던 감염질환 치료제는 5위로 떨어졌다. 감염질환 관련 협력 계약은 2021년 코로나19의 여파로 백신·치료제 개발 수요가 급증해 전체의 13%를 차지할 만큼 크게 성장하면서 2위를 차지했고, 2022년에도 9%로 3위를 기록했다. 이후 글로벌 엔데믹 선언으로 2023년 기준 6%까지 비중이 감소했으며, 지난해에는 대사질환에 자리를 내줬다. 다만, 비중은 6%로 전년과 동일했다.

이 외에도 신경계질환과 면역질환은 여전히 꾸준한 개발 수요 덕분에 2·3위 자리를 유지했다. 대사질환에서 글로벌 제약사들의 거래 수요가 증가하고 있으나, 여전히 암·신경계질환·면역질환에 대한 수요가 가장 높은 것으로 나타났다. 단, 자가면역질환에서의 수요가 소폭 증가해 2023년 8%에서 지난해 10%로 상승했다.

◇항암제, 4년 연속 1위… 이중항체 주목

18일 국가신약개발재단에 따르면, 지난해 글로벌 제약사들의 가장 많은 협력·인수 대상이 된 의약품은 항암제였다. 항암제가 전체 협력 계약 건에서 차지하는 비중은 재작년 35%에서 지난해 39%로 증가했고, 2021년부터 4년 연속 1위를 차지했다. 전체 M&A 계약 건에서도 항암제는 전체의 33%를 차지하는 등 1위에 올랐다. 항암제 신약 후보물질들은 새로운 표적과 약효 방식(모달리티)을 확보하고자 하는 글로벌 제약사들로부터 많은 주목을 받았다.

주목해 볼만한 거래 사례로는 이중항체가 있다. 예를 들어 MSD는 작년 11월 최대 27억달러 규모의 M&A 계약을 통해 라노바 메디신스의 PD-1·VEGF(혈관내피성장인자) 이중특이항체 'LM-299'의 독점권을 손에 넣은 바 있다. 이 계약은 지난해 전체 M&A 사례 중 5위에 해당하는 거래 규모였다.

◇비만 치료제 시장 성장… 전년 대비 4계단 상승

주목할 만한 점은 그동안 협력 비중에서 상위권에 오르지 못했던 대사질환 치료제가 4위까지 올랐다는 것이다. 대사질환 치료제 관련 협력 계약 순위는 2023년 8위(3%)에서 지난해 7% 비중으로 4계단 상승했다. M&A에서도 대사질환 치료제 관련 계약은 전체의 11%를 차지하면서 신경학 치료제와 함께 공동 3위를 기록했다.

이는 비만 치료제 시장의 급격한 성장에 기인한 것으로 풀이된다. 이미 노보 노디스크의 ‘위고비’나 일라이 릴리의 ‘마운자로’ 등 GLP-1(글루카곤 유사 펩타이드-1) 기전의 비만·당뇨병 치료제는 연 매출 10억달러 이상의 블록버스터 의약품에 등극했다. 두 의약품의 매출을 통해 환자들의 높은 수요를 파악한 제약사들이 후발 주자로 비만 신약 개발에 나섰고, 그 과정에서 후보물질을 확보하고자 협력 또는 M&A 계약을 체결했다는 분석이다.

지난해 전체 협력 계약 중 두 번째로 높은 금액의 사례도 대사질환과 관련 있다. 작년 5월 미국 카일레라 테라퓨틱스는 중국 항서제약으로부터 GLP-1 계열 비만 신약 후보물질 4종의 개발 권리를 인수한 바 있다. 당시 카일레라가 항서제약에 투자한 금액은 60억3500만달러로 알려졌다.

◇엔데믹 여파… 감염질환, 대사질환에 4위 내줘

대사질환 치료제가 4위로 올라서면서, 재작년 4위 자리를 지켰던 감염질환 치료제는 5위로 떨어졌다. 감염질환 관련 협력 계약은 2021년 코로나19의 여파로 백신·치료제 개발 수요가 급증해 전체의 13%를 차지할 만큼 크게 성장하면서 2위를 차지했고, 2022년에도 9%로 3위를 기록했다. 이후 글로벌 엔데믹 선언으로 2023년 기준 6%까지 비중이 감소했으며, 지난해에는 대사질환에 자리를 내줬다. 다만, 비중은 6%로 전년과 동일했다.

이 외에도 신경계질환과 면역질환은 여전히 꾸준한 개발 수요 덕분에 2·3위 자리를 유지했다. 대사질환에서 글로벌 제약사들의 거래 수요가 증가하고 있으나, 여전히 암·신경계질환·면역질환에 대한 수요가 가장 높은 것으로 나타났다. 단, 자가면역질환에서의 수요가 소폭 증가해 2023년 8%에서 지난해 10%로 상승했다.